Personne ne nous apprend à gérer son économie à l'école 🏫.

Le résultat ? Beaucoup ont des problèmes d'argent 😱 et ne savent pas comment épargner et mettre de coté quelques euros par mois.

Ici, nous t'expliquons comment faire un budget, augmenter tes revenus, réduire tes dépenses, et investir pour devenir riche 💰.

Nous voulons t'inspirer et t'aider à devenir riche et confortable avec ton argent, un pas à la fois.

Tout le monde peut devenir riche

Motivation et Inspiration

Motivation et Inspiration

Avant de vous montrer comment vous pouvez prendre en main votre économie et changer votre approche avec l'argent, je voudrais vous donner des éléments pour vous motiver.

L'inspiration est importante pour que vous puissez rester concentrer sur votre objectif et bien motivé prendre votre économie en main et commencer un investissement qui vous rendra riche.

Évolution du salaire mensuel sur 25 ans.

Nous commençons par regarder comment votre salaire évolue au fil du temps. Dans l'exemple ci-dessous, nous supposons que votre salaire est celui du Français moyen (2020), environ 2300€ après impôts par mois. Nous supposons également une augmentation de salaire de 2% chaque année. Voici à quoi ressemble l'évolution de votre salaire sur 25 ans:

Si vous avez commencé avec un salaire de 2300€ par mois après impôts, après 25 ans, vous aurez un salaire mensuel de 3770€. Après 25 ans, vous avez donc 1470€ supplémentaires. C'est beaucoup d'argent, avec lequel vous pouvez vivre une bonne vie, mais est-ce que cela vous suffit ? Vous devez travailler dur pour cet argent. L'idée en investissant en bourse c'est de créer des revenus passifs qui vont augmenter sans que vous ayez besoin de faire quoi que ce soit.

Générer des revenus passifs avec votre machine à sous

Lorsque vous commencez à construire votre machine à sous pour créer des revenus passifs, vous devez bien sûr avoir de l'argent à mettre dans la machine. Par conséquent, vous devez travailler et construire une machine à sous en parallèle de votre travail.

Dans le graphique suivant, nous examinons comment votre machine à sous pourrait évoluer au fil du temps, là aussi sur 25 ans. Nous partons du principe que vous économisez 20% de votre salaire chaque mois. Vous mettez cet argent dans votre machine à sous. Ici, ils sont investis en bourse, vous en lirez plus à ce sujet plus tard. Nous supposons que le rendement moyen de ces investissement est de 8% par an. Le rendement que vous recevez sera également réinvesti, de sorte que vous achetez de nouveaux actifs pour tout le rendement généré. C'est important!

Comment évoluerons vos revenus passifs ? Combien d'euros allez-vous générer automatiquement chaque mois?

C'est impressionnant ! Ici, vous voyez un phénomène appelé les intérêts composés. Le rendement se développe de manière exponentielle, il n'est donc pas linéaire. Au cours des premières années, vos revenus passifs n'augmentent que d'environ 50€ par mois et par an. Si on regarde au contraire à la fin de la période, entre les années 24 et 25 vos revenus passifs issus de vos investissement avec plus de 600€.

Si vous n'avez pas encore commencé à produire des revenus passifs, ce qu'on appelle "une machine à sous", vous allez vite comprendre pourquoi c'est important de s'y prendre tout de suite.

Salaire + revenus passifs

Dans l'image ci-dessus, vous voyez l'évolution de votre salaire grâce à votre emplois avec le «salaire» de votre machine à sous. Mais gardez à l'esprit que le «salaire» que votre machine à sous crache, nous le remettons dans la machine pour obtenir un effet maximal. C'est à dire que plutôt que d'être de l'argent qui tombe sur votre compte bancaire tous les mois, c'est de l'argent qui restent dans la machine et est ré-investit.

Mais si l'argent est réinvesti tout le temps, à quoi cela sert-il ? Dans un premier temps, c'est de l'argent interdit, vous ne devez pas y toucher. Il sert uniquement à donner cet effet exponentiel à vos investissements. Mais une fois que vous avez atteint votre objectif avec votre machine à sous, vous commencerez à utiliser le salaire de votre machine à sous pour la consommation. En fonction de vos objectifs, vous pouvez alors réduire les heures de travail ou peut-être même arrêter complètement de travailler et profiter de la vie, car maintenant vous avez le salaire de votre machine à sous.

Quand vous commencer à retirer de l'argent de votre machine, c'est à dire retirer de l'argent de vos investissements pour votre consomation, votre machine va continuer de générer de l'argent, mais à un taux de croissance bien moins élevé.

Investir en bourse plutôt que d'épargner

Beaucoup d'entre vous reconnaissent sûrement ce concept qui est le même sur un Livret A. Sur ce livret d'épargne, vous avez aussi un taux d'intérêt qui génère de l'argent tous les ans pour vous et qui est automatiquement ré-investit. La grosse différence c'est la "quantité" d'argent générée par votre livret A.

Si on continue avec notre exemple, avec un salaire de 2300€ net, et que vous mettez de coté 20% de ce salaire tous les mois. Voici la différence de entre les mettres sur un Livret A avec un rendement de 1% et les investir en Bourse avec un rendement de 8%. La différence est minime les 10 premières année, mais une fois que votre machine à sous à pris son élan, les revenus passifs générés vont exploser et la différence après 25 ans est de plus de 400 000€. 🤯

214 000€ ou 618 000€ ? Je sais ce que je choisis. Si vous aviez continué à construire une machine à sous de la même manière pendant encore 5 ans, vous pourrez avoir 1 037 000€. 💰

Comme vous pouvez le voir, le plus important ce n'est pas la somme investit, mais plutôt la longueur de l'investissement. C'est pour cela qu'il est très important de commencer tôt pour pouvoir atteindre ces 15-25 années qui font la grosse différence à la fin.

Il est donc important de ne pas attendre d'avoir 40 pour commencer à s'intéresser à la bourse et aux investissements.

👉 Prenez votre futur en main aujourd'hui ! Continuez de lire pour savoir comment commencer simplement, pas à pas et sans prise de tête. Mais même si vous avez 50 ans aujourd'hui, il n'est jamais trop tard pour commencer.

Une bonne économie

Votre voyage vers une meilleure économie commence aujourd'hui ✈️

Dans cet article, vous n'apprendrez pas à gagner de l'argent rapidement. Vous en apprendrez plutôt sur l'intelligence financière et, avec l'aide de cela, comment construire votre propre machine à sous qui vous rapportera des revenus passifs. C'est quelque chose qui est à la portée de tous. Même si vous êtes au SMIC, même si vous n'y connaissez rien en économie ou finances.

Voulez-vous travailler moins et gagner plus? Voulez-vous gagner de l'argent en prenant votre petit-déjeuner, en passant du temps avec vos enfants, votre famille ou vos amis, en faisant de l'exercice ou même en dormant? Si la réponse est «oui», vous devriez continuer à lire. Si la réponse est «non» ou si vous cherchez un moyen de gagner de l'argent rapidement, ce n'est pas pour vous.

Je tiens également à souligner que cela ne nécessite aucun talent particulier. Ce qu'il faut, c'est que vous appreniez certaines compétences de base et que vous osiez aller à contre-courant, avoir de la patience et du courage. Au fil du temps, vous réussirez et cela vous donnera une grande satisfaction lorsque votre machine à sous crachera de l'argent mois après mois. Cela vous permet, au lieu de vous tuer au travail, de passer plus de temps sur exactement ce que vous voulez. Je tiens à souligner que l'argent n'est pas synonyme de bonheur, mais avec l'argent, vous avez le choix de travailler moins, voyager, vous offrir un maison et plein d'autres choses qui vous donnent de la joie.

Le premier pas vers une meilleure économies 🦶

Parler de finances et d'argent est presque tabou. Ce n'est pas quelque chose que vous faites, car c'est «privé». Je pense que c'est faux, car cela nous empêche de nous aider les uns les autres. Si le sujet de conversation est jardin ou cuisine, les connaissances que vous avez accumulées au cours de la vie sont souvent échangées, vous vous donnez des conseils et vous vous entraidez. Lorsque nous rendons tabou un sujet, cela conduit à une diffusion très limitée de l'expérience ceux qui ne cherchent pas activement des réponses n'en trouverons pas dans ces discussions autour d'un café avec vos collègues.

En plus d'être tabou, l'ignorance conduit à l'évitement. Vous évitez de parler d'un sujet que vous ne maitrisez pas. Vous évitez de gérer vos finances, vous mettez plutôt la tête dans le sable et essayez d'oublier tout ce qui a à voir avec les finances et espérez qu'a la fin du mois, vous ne serez pas à découvert. En même temps, vous comprenez que c'est important, mais il ne suffit manifestement pas de s'asseoir et de vraiment donner aux finances personnelles le temps qu'elles méritent. Vous ne savez peut-être même pas par où commencer? Malheureusement, cela conduit trop souvent à une crise économique privée, des découverts bancaires, des crédits, etc...

Malheureusement, ce sont les banques et les institutions financières qui sont responsable d'avoir rendu le monde des finances compliqués. Prendre un simple rendez-vous avec vos conseiller bancaire devient presque une punition. Plutôt que de pouvoir profiter de 30 minutes d'aide et de partage de connaissance, vous ressortez souvent plus confus et effrayez que vous ne l'êtiez au début. Des dizaines de produits bancaires avec des conditions compliqués vous sont présentés, sans vraiment vous expliquer comment ils fonctionnent.

Et la raison est simple, les banques veulent garder le monopole sur votre économie. Vous êtes de vraies vaches à lait et votre conseiller bancaire n'a qu'un seul but : Vous vendre le produit ou la solution qui fera gagner le plus d'argent à la banque, pas à vous.

"Les banques sont les seules à s'en tiré sans problème même après avoir volé leurs clients pendant des années"

Oser rêver 🦄

Laissez-vous rêver un moment. Imaginez une liberté financière totale, supprimez l'argent de l'équation, qu'auriez-vous fait? Oser rêver est important, c'est motivant et permet de se fixer des objectifs. Sans but, il est difficile d'atteindre ces objectifs, sans but vous êtes juste un petit bateau perdu dans un grand océan.

Lorsque vous vous laissez rêver, quelque chose d'important se produit, une petite étincelle s'allume en vous. Il est important de garder cette étincelle vivante. Contrôler son temps est un rêve pour beaucoup, mais pour que ce rêve devienne réalité, vous devez comprendre le lien entre vos finances personnelles et la capacité de contrôler votre temps. Réveillez l'étincelle et laissez-la se transformer en feu puissant en vous.

Une fois que vous aurez commencé à gérer vos finances, vous vous rendrez vite compte à quel point c'est amusant et cela deviendra de plus en plus excitant au fur et à mesure que vous avancez. Lorsque la machine à sous commence à croître et que de l'argent commence à pleuvoir, vous comprendrez vraiment que c'est tout à fait réalisable.

N'oubliez pas que vous seul pouvez influencer vos finances. Ne blâmez personne d'autre.

L'école ne vous apprend pas à gérer votre argent 👨🏫

À l'école, nous apprenons beaucoup de bonnes choses. Mais l'école ne vous apprend pas à gérer votre argent. Je ne veux pas cracher sur l'éducation que j'ai reçu. Je sais lire et compter ce qui me permet d'avoir un boulot et faire un budget. C'est très bien, mais l'école ne m'a pas appris l'importance de faire un budget, d'épargner et d'investir. Jamais on ne m'a dit que les investissements en bourse sont le moyen le plus sûr de vivre une vie confortable après 40 ans.

Le gouvernement est furieux, les Français ont trop d'argent sur leur Livret A. Alors ils essayent de faire de leur mieux en diminuant le taux du Livret A à un taux minimal, ils donnent des avantages fiscaux aux livret qui permettent d'investir en bourse. Mais non, le Livret A continue de dominer, les Français ne basculent pas vers la bourse. Pourquoi ? Parce que le niveau d'éducation financière est trop faible.

Alors continuez de lire et soyez parmis ces personnes qui prennent leur économie en main. Le plus dur est de commencer, de franchir le premier et le plus grand mur. Lorsque vous avez fait cela, vous verrez qu'il est extrêmenent simple d'investir pour se faire sa propre machine à sous.

Qu'est-ce qu'une machine à sous ?

Qu'est-ce qu'une machine à sous? 🎰

Imaginez une boîte 📦. Ce n'est pas une boîte magique, mais c'est une boîte qui contient des choses qui peuvent prendre de la valeur, des choses qui fournissent des dividendes.

Lorsque le salaire arrive sur votre compte, vous prenez 200€ et vous le mettez dans la boîte. Un mois plus tard, catching 💰, 2€ sortent de la boîte. En un mois vous avez donc reçu 1% de rendement. Ce n'est pas beaucoup d'argent, mais vous choisissez de tout réinvestir. Vous ouvrez la boîte et y mettez ces 2€. Il y a donc maintenant 202€ dans la boite.

Lorsque le prochain salaire arrive, vous prenez à nouveau 200€ et vous les mettez dans la boîte. Il y a maintenant un total de 402€ dans la boîte. Au bout d'un mois, la boîte crache 4,02€, vous les remettez à nouveau dans la boîte.

Si vous continuez comme ça, après cinq ans, il y aura un peu plus de 16700€ dans votre boîte et ce mois-là, la boîte crachera 167€. Maintenant les dividendes sont presque aussi grand que votre apport mensuel de 200€. Vous continuez pendant encore cinq ans, il y a environ 46 700€ couronnes et ce mois-là, 466€ sortent de la boite.

C'est ainsi que vous construisez une machine à sous. En mettant tous les mois de l'argent dedans et en ré-investissant les dividendes. Comment faire pour avoir votre boite générer de l'argent ? C'est en investissant l'argent dans la boite en bourse, dans l'immobilier, etc...

À quoi cela ressemblerait-il si vous mettiez 1000€ par mois au lieu de 200€ ? Et bien, alors il y aurait environ 5 fois plus d'argent dans la boîte et donc l'argent généré sera 5 fois élevé. Après dix ans, votre boîte contient alors 235 000€ et génère 2350€ chaque mois! C'est le salaire médian après impôt en France. Vous avez donc une machine à sous entièrement fonctionnelle qui vous donne un «salaire» chaque mois. En fonction de vos objectifs, vous pouvez choisir de commencer à vivre sur le rendement que votre boîte génère ou de continuer à construire une machine à sous encore plus grande.

Si vous continuez pendant encore cinq ans, vous avez plus de 500 000€ en capital (dans la boîte) et un rendement mensuel d'environ 5000€ avant impôt. Sensationnel ?!

Si vous n'étiez pas assez motivé auparavant, alors j'espère que vous l'êtes maintenant ...

Rappel du fonctionnement : Avoir un salaire, investir une partie du salaire en bourse par exemple, ré-investir les dividendes dans votre "machine à sous".

Ne vous contentez pas d'épargner, investissez votre argent !

L'exemple ci-dessus montre comment faire votre machine à sous, avec la clé qui est de réinvestir tous les bénéfices dans les premières années. Dans l'exemple ci-dessus, on prend 1% par mois pour rendre les calculs faciles.

Dans l'exemple ci-dessous je prend 3 exemples de taux de rendement : 1%, 5%, 10%.

1% correspond au taux d'un livret d'Épargne. 5% pour un investissement équilibré, sans trop grosses prises de risques. 10% correspond à un investissement offensif, relativement risqué. Pour vous donner une idée, historiquement, la bourse donne en moyenne 8% par an.

Comme vous pouvez le voir, dans les premières années, les différences sont minimes. Le taux de rendement ne donne pas une grosse différence. Mais après 10 ans, les choses s'accelèrent. Après 25 ans, vous aurez 130 000€ sur votre compte offensif, contre seulement 35 000€ sur votre livret A.

Imaginez la différence, si plutôt que d'investir 100€ par mois, vous investissez 500€ !

Inflation

L'inflation est l'augmentation des prix des biens et services. L'argent perd ainsi de son pouvoir d'achat avec le temps. Vous obtenez moins pour vos sous aujourd'hui qu'il y a 30 ans. Par exemple il y a 20 ans, un café coûtait 0.5€. Aujourd'hui un café coût 2€.

Si vous aviez 2€ en 2000, vous auriez pu acheter 4 cafés ☕☕☕☕. Aujourd’hui, seulement 1 ☕. Votre argent a donc perdu de la valeur, Vous avez perdu de votre pouvoir d’achat. C’est cela qui s’appelle l’inflation.

Cela signifie également que vos économies avec le temps perdent de leur valeur. Votre café ou litre de lait devient de plus en plus cher. L'objectif d'inflation de la Banque Centrale Européenne est de 2% par an. Vous pouvez alors dire en gros que votre argent perdra 2% de sa valeur chaque année.

L'équation est donc très simple, si vos économies sont sur un Livret dont le rendement annuel est de moins de 2%, vous allez "perdre de l'argent" chaque année. Pour gagner de l'argent, le rendement doit être supérieur à l'inflation, soit 2% en ce moment.

Il est donc important de placer une partie de votre argent sur des supports qui ont un rendement supérieur à 2%. Cet argent dont vous n'avez pas besoin dans les 10 prochaines année.

Voici par exemple l'évolution de 100€ sur une période de 20 ans, avec une inflation de 2% par an. Dans 20 ans votre billet de 100€ sera toujours un billet de 100€, mais sa valeur sera moins élevée, il aura une valeur de seulement 66€.

Cela signifie également que l'argent sur votre livret A, disons 10 000€, dans 20 ans, ne pourra vous acheter des choses que pour 8200€ si on assume un taux de 1% pour le livret A et de 2% pour l'inflation. Vous avez donc perdu presque 2000€, quelque chose que votre banquier ne vous a pas vraiment présenté.

Qu'allez-vous faire avec l'argent de votre machine à sous ?

Vous avez peut-être entendu parler de «liberté financière» ou de ceux qui essaient de quitter le rythme "metro, boulot, dodo". Cela signifie que vous avez assez d'argent pour vous donner un jour la possibilité de choisir par vous-même, de choisir ce que vous voulez faire de votre temps, de ne pas avoir à travailler pour de l'argent, du temps avec lequel vous voulez vraiment faire autre chose.

Notre temps est fini. Une seconde est une seconde pour vous et une seconde est une seconde pour les plus riches du monde. Bien sûr, vous pouvez vivre le plus sainement possible et ainsi augmenter la probabilité d'une vie plus longue, plus de secondes, mais il y a des facteurs que vous ne pouvez pas influencer, votre génétique entre autres. Ce que vous pouvez influencer, c'est ce que vous faites avec vos secondes spécifiques. Les mettez-vous sur quelque chose qui donne de la valeur à vous-même ou à un proche de vous, ou les mettez-vous sur quelque chose simplement parce que vous le devez?

Nous pouvons dans une certaine mesure dire qu'avec le système des retraites, la plupart d'entre nous réussissent à devenir financièrement indépendants, mais cela se produit à l'âge de 62 ans, lorsque vous prenez votre retraite. Vous souhaitez travailler pendant 40 à 45 ans, puis devenir indépendant financièrement pendant environ 20 ans? Voulez-vous à la place travailler moins et avoir plus de temps libre? Il n'y a pas de bonne ou de mauvaise réponse à la question, juste une réponse individuelle.

Pour nous la réponse est simple, nous voulons essayer de devenir indépendant financièrement avant nos 62 ans. Pour peut-être pouvoir déjà prendre notre retraite vers 55 ans.

Si vous souhaitez construire, comme nous, votre propre machine à sous, il existe de très bonnes opportunités pour cela. Vous n'avez besoin que d'un peu de connaissances en finance et avec ces connaissances. Avec ces compétences vous pourrez ouvrir un compte, en choisir son contenu, en comprendre les risques et ainsi pouvoir profiter de vos revenus passifs pour le futur. Vous acquerrez ces connaissances lorsque vous aurez fini de lire cet article.

Le mental est important en investissement

Avoir le mental d'un investisseur

Si vous voulez réussir quelque chose dans la vie, cela nécessite toujours le bon état d'esprit. Peu importe que ce soit vos études, un sport ou comme maintenant, avec de l'argent. Lorsque les choses se passent comme vous le souhaitez, vous vous débrouillez généralement très bien. Mais dès qu'il y a un peu de résistance, il est très important d'avoir le mental pour continuer de faire des efforts.

Parler d'argent est, comme je l'ai dit, presque tabou en France. Pendant votre voyage, vous pouvez donc subir beaucoup de critiques de la part des autres. Il est important que vous vous concentriez sur ce que vous faites et que vous croyiez en vous. Que d'autres puissent parler négativement de ce que vous faites ou prétendre que vous perdez votre temps est uniquement basé sur la pure ignorance et la peur. Eux-mêmes ne savent pas comment faire, ou cela peut être de la jalousie. Ainsi, la personne se défend en allant contre vous. Mais ne vous inquiétez pas de ce que font ou pensent les autres, concentrez-vous sur vous-même. C'est ainsi que vous réussirez.

Vos finances personnelles

Avant d'investir il est important de faire l'état des lieux de vos finances personnelles. Ne vous mentez pas, et faites vraiment un effort pour répondre à toutes ces questions.

- ✅ Vos finances sont-elles solides ou faibles?

- ✅ Qu'est-ce qui les rend solides?

- ✅ Qu'est-ce qui les rend faibles?

- ✅ Êtes-vous satisfait de vos finances?

- ✅ Qu'avez-vous fait pour améliorer vos finances?

- ✅ Qu'avez-vous fait qui a détérioré vos finances?

- ✅ Quels sont vos revenus mensuels ?

- ✅ Quelles sont vos dépenses mensuelles ?

Quand vous aurez répondu à ces questions, vous aurez une meilleur vue de votre économie. N'ayez pas honte ou peur si vos finances personnelles sont faible et que vous ne sentez pas que vous avez le contrôle. Nous aussi nous n'avions pas un prend control, c'est normal. L'éducation financière reste trop faible. Mais aujourd'hui nous avons pris les choses en main. Comme vous qui avez aussi pris votre économie en main en lisant cet article.

Peut importe si vous avez des finances solides ou faibles. Si vous avez le bon état d'esprit, la bonne motivation, vous allez pouvoir reprendre tout en main et être un vainqueur.

Avant d'investir, prenez en main votre économie

Le plus important avant d'investir c'est d'avoir des finances personnelles saines. Cela peut parraitre bête, mais pour pouvoir investir et construire votre machine à sous, vous devez y injecter de l'argent. Il faut donc que vous puissiez mettre un petite somme de côté chaque mois.

Et là pas de secret, il faut avoir des revenus supérieurs à vos dépenses. Alors, hop ! Sortez vos crayons ou fiche Excel et faites un budget. Regardez combien vous pouvez mettre de coté chaque mois et combien vous pouvez investir. C'est là aussi que l'état d'esprit est très important. Vous allez peut être devoir réduire légèrement vos dépenses (moins de sortie, renégocier vos assurances et prêts, etc...) pour avoir plus de fonds disponible pour vos investissements.

Vos objectifs

Il est important d'avoir des objectifs clairs. Comme je l'ai écrit plus tôt, nous devons nous permettre de rêver, car c'est dans les rêves que nous voyons nos objectifs. Peut-être que l'objectif est irréaliste, peut-être pas, mais peu importe, un objectif irréaliste est cent fois mieux qu'aucun objectif du tout. Si vous visez trop haut, ce sera toujours mieux que si vous ne visez pas du tout. Que vous puissiez imaginer et voir l'objectif devant vous est très important, alors vous pouvez naviguer dans la bonne direction, étape par étape.

Définissez donc les objectifs de vos investissements.

- Vous voulez investir pour une meilleure retraite ?

- Vous voulez investir pour travailler à temps partiel ?

- Vous voulez investir pour pouvoir faire un tour du monde pour vos 50 ans ?

- Vous voulez investir pour aider vos enfants ?

- Vous voulez investir pour acheter une maison de campagne dans 10 ans ?

Osez prendre des risques.

Pour investir en bourse et gagner de l'argent il faut accepter de prendre des risques. Contrairement au livret A ou d'autres livret d'épargne, il y a des risques de perte partiel ou total de votre argent quand vous investissez en bourse. Surtout si vous ne savez pas ce que vous faites.

Mais ces risques sont faibles si vous avez une bonne discipline et suivez quelques consignes simples :

- Investissez uniquement de l'argent dont vous n'avez pas besoin durant les 6-10 prochaines année. Historiquement, sur une longue prériode, les risques de perdre de l'argent sont quasiment inexistants.

- Investissez dans de nombreuses entreprises pour limiter les risques. Investissez dans au moins 20 entreprises avec des profils différents. Le plus simple c'est d'acheter 1-3 ETF qui sont des paniers avec des centaines d'entreprises dedans.

- Investissez tous les mois. En achetant les mêmes entreprises ou ETF tous les mois, vous allez pouvoir limiter les risques. Vous les acheterez quelques fois trop cher (quand le marché est cher), mais aussi en promotion (suite à une période de repli)

- Soyez passifs. N'essayez pas d'acheter ou de vendre. Ici la seule strategie qui fonctionne c'est d'acheter et de garder.

Si vous avez trop peur de perdre votre argent, commencez par une petite somme pour que vous puissiez l'observer et comprendre le fonctionnement de la bourse. Une fois que vous avez compris l'idée, vous pouvez augmenter la somme investie chaque mois.

Prendre soin de vos finances

Prendre soin de vos finances

Comme je l'ai dit avant, il est important de pouvoir mettre de l'argent de coté tous les mois, souvent entre 10-30% de votre salaire selon votre situation personnelle. Mais ce n'est pas toujours facile pour tous. En tant qu'enfants, nous n'avions pas de dépenses, mais nous recevons, par exemple, de l'argent de poche toutes les semaines ou tous les mois et de l'argent pour un anniversaire, Noël, etc... Seulement des revenus, pas de dépenses. Nous sommes nombreux à commencer avec une relation bizarre avec l'argent.

Tout le principe de la construction d'une machine à sous dépend du fait que vous devez toujours avoir un surplus. Vos revenus doivent être supérieurs à vos dépenses, sinon il ne reste plus rien pour construire une machine à sous.

Si vous avez déjà un joli surplus, c'est super. Si vous êtes à la frontière et que vous attendez essentiellement que le prochain salaire tombe sur votre compte en banque, vous devrez alors effectuer un changement majeur, un changement très utile et important. Si vous n'avez pas d'excédent ou de trop petit surplus, vous devez commencer à réfléchir à ce que vous pouvez faire pour l'augmenter. Vous devez soit réduire vos dépenses, soit augmenter vos revenus ou, de préférence, les deux.

Réduire les dépenses, c'est établir des priorités. Vous devez mettre une priorité sur vos dépenses et vous fixer un budget mensuel. Augmenter le revenu peut être un peu plus délicat, mais c'est tout à fait possible. Vous savez probablement quels sont vos revenus, mais connaissez-vous vos dépenses et leur destination? Avez-vous un trou noir dans votre portefeuille qui dévore votre argent? C'est généralement le cas, et il est donc extrêmement important que vous identifiiez d'abord et avant tout de quoi est fait ce trou noir. Nous allons donc parcourir vos finances personnelles étape par étape. Lorsque vous aurez terminé, vous disposerez de nouveaux outils pour identifier à quoi ressemblent vos finances et pour améliorer votre surplus afin de pouvoir mettre de l'argent de coté chaque mois, de l'argent que vous pourrez investir et mettre dans votre toute nouvelle machine à sous.

Faire un budget pour comprendre vos finances personnelles

La première étape, avant de pouvoir améliorer votre économie, consiste à découvrir à quoi ressemblent votre économie. Quels sont vos revenus, vos dépenses et la somme qu'il reste à la fin du mois.

Analyser vos dépenses

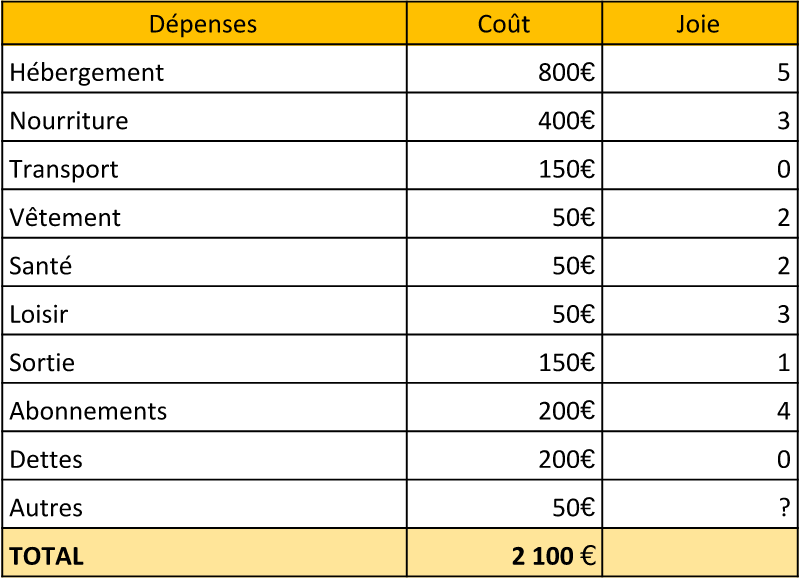

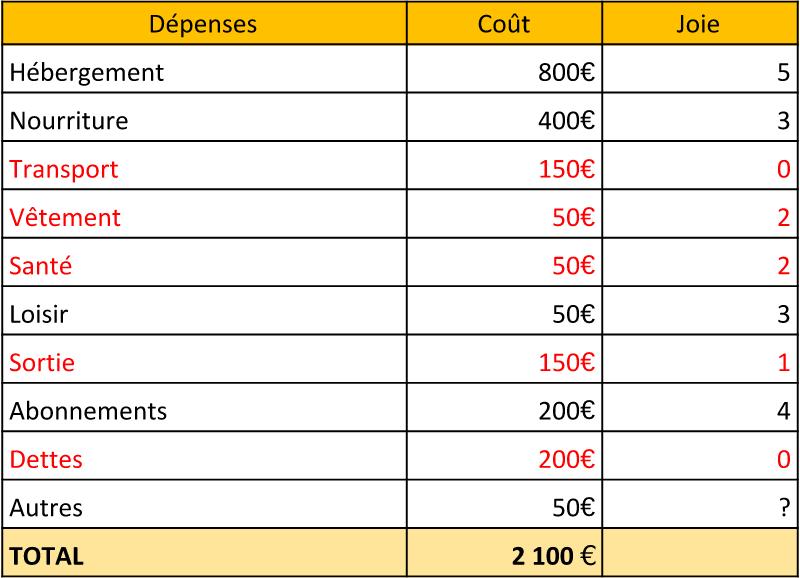

Nous commençons par prendre le taureau par les cornes. À quoi ressemble vos dépenses? Prenez un stylo et du papier ou un tableur, tel qu'Excel. Connectez-vous à votre banque et cliquez sur vos transactions. Ici, vous pouvez souvent choisir si vous souhaitez les imprimer, les exporter vers Excel. Ensuite, notez 10 à 12 catégories de dépenses. L'hébergement, la nourriture, le transport, les vêtements, la santé et la beauté, les loisirs et plus encore sont des exemples de catégories que vous pouvez utiliser. Choisissez un mois et chaque période commence le jour où vous recevez votre salaire et se termine la veille du salaire suivant. Ainsi, une période mensuelle peut être, par exemple, du 25 janvier au 24 février.

Déplacez vos paiements dans la catégorie appropriée et additionnez toutes les entrées de chaque catégorie. Par exemple, si vous avez acheté trois fois chez Carrefour, vous additionnez le coût et le mettez dans la catégorie «nourriture».

Lorsque vous avez terminé un mois, vous pouvez en faire plus si vous le souhaitez. Plus vous analyser de mois, plus il est facile de voir les tendances et vous pouvez même calculer les dépenses moyennes pour chaque catégorie. Vous pouvez ensuite additionner chaque colonne et vous obtiendrez vos dépenses totales pour chaque mois.

Ce que vous faites ensuite est d'ajouter une colonne à l'extrême droite avec l'en-tête "Joie". Vous remplissez ensuite un nombre de 0 à 5, où 5 est la joie maximale et 0 aucune joie. Par exemple moi les voyages et une belle maison me rendent heureux. Cela facilite un processus à venir, à savoir identifier où réduire les dépenses.

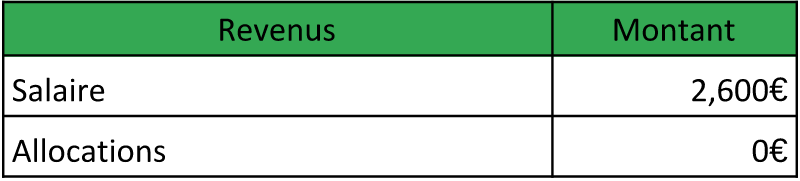

Le revenu

Sur une nouvelle feuille, vous pouvez compiler votre revenu total. Habituellement, vous n'avez que quelques sources de revenus. Votre salaire, les allocations, etc... Certain type de revenus sont fixes et d'autres variable de mois en mois (de l'argent recu pour Noël ou un remboursement de votre mutuelle.)

Faites exactement comme pour vos dépenses, compilez tout et calculez le revenu total pour chaque mois.

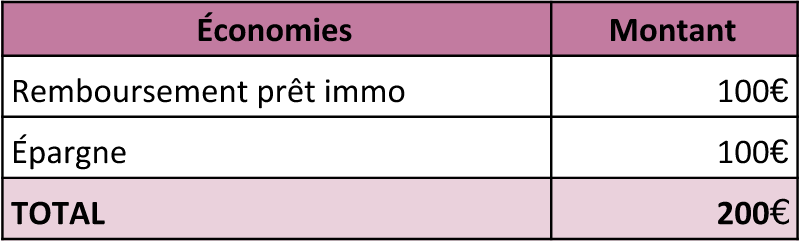

L'Épargne

Si vous avez une épargne en place ou bien si vous rembourser votre prêt pour votre résidence, vous devez les ajouter dans cette catérgorie. Le remboursement de votre prêt pour votre maison/appartement est bien à considérer comme un type d'épargne. Par contre ne comptez pas les frais du prêt liés à votre taux qui eux doivent être dans la catégorie dépenses.

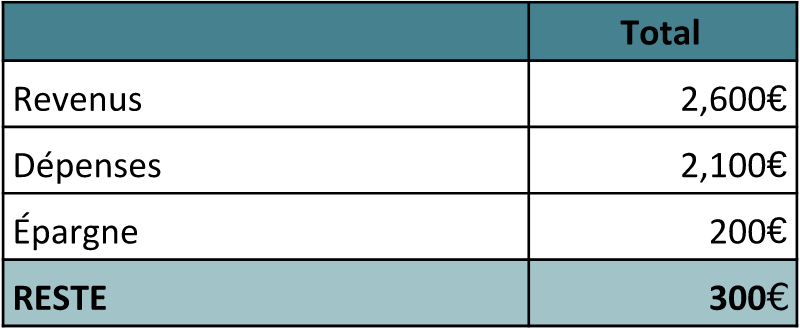

Le résultat total

Sur la feuille suivante, vous pouvez maintenant calculer votre résultat total et savoir si votre budget est équilivré. Vous pouvez calculer ce mois par mois, prendre le revenu total pour chaque mois et déduire le total des dépenses et des économies pour le même mois. S'il s'agit d'un nombre négatif, vous avez un déficit et vous avez alors un besoin urgent d'une amélioration rapide.

Dans l'exemple ci-dessus, votre budget est à un excédent et vous avez donc 2 choix : Répartir ces 300€ qu'il vous reste dans la catégorie "Épargne" ou bien créer une nouvelle catégorie "Investissements". Ou bien un peu dans les 2. C'est avec l'argent dans la catégorie investissements que vous allez pouvoir construire et alimenter votre machine à sous.

Réduisez vos dépenses

Vous disposez maintenant des informations dont vous avez besoin pour passer à l'étape suivante de ce processus. Selon le résultat, vous êtes satisfait ou non. Si vous n'êtes pas satisfait, vous devez optimiser. Le moyen le plus simple est de réduire les dépenses. Revenez à la feuille avec vos dépenses, regardez combien d'argent est perdu dans chaque catégorie. Ensuite, regardez la colonne "joie", maintenant il est plus facile de prioriser? Quelles catégories vous coûtent cher, mais vous donnent peu de joie. Commencez par là mais n'y allez pas trop fort. Essayez de réduire chaque catérogie de 10-20%. Si vous faites des compromis trop dramatiques, vous ne vous y tiendrez pas. Dans le pire des cas, vous pourriez abandonner. Par conséquent, mettez-le à un niveau raisonnable, continuez à faire votre budget dans les prochains mois et réduisez progressivement de plus en plus. Cela vous donne de l'espace pour vous adapter et augmente vos chances d'atteindre votre objectif. Fixez des objectifs et offrez-vous une petite récompense lorsque vous atteignez vos objectifs.

Jetons un coup d'œil à l'exemple que j'ai fait pour les dépenses. J'ai marqué en rouge les catégories qui donnent le moins de plaisir. C'est là que vous pouvez commencer à essayer de réduire les dépenses.

Est-ce que vous devez mettre 150€ dans les transports ? Peut être que vous pouvez faire plus de vélo ou prendre le bus ? Pour ce qui est des vêtements, peut être que vous pouvez les achetez sur un groupe Facebook ?

Tout le monde déteste rembourser les dettes, peut-être que la prochaine fois vous pouvez acheter votre télé contant sans prendre de crédit pour cela. Avec votre nouveau budget équilibré et votre épargne de précaution vous allez aussi pouvoir éviter les découverts et donc les frais engendrés par ces découverts.

Faites un vrai budget !. Je ne rigole pas, vous devez savoir combien d'argent vous pouvez vous permettre d'investir chaque mois. C'est une étape importante avant de commencer à investir.

Augmenter votre revenu

Une fois vos dépenses sous contrôle, vous pouvez aussi essayer de d'augmenter vos revenus. Souvent vous avez 2 choix :

- Demander à votre patron de vous augmenter ou changer de boulot

- Trouver une source de revenus complémentaire

Vous pouvez en lire plus sur ces 2 sujets sur notre article pour augmenter votre revenu.

Construire votre propre machine à sous

Construire votre propre machine à sous

Si vous êtes arrivé jusqu'ici, vous êtes probablement impatient de commencer à construire votre propre machine à sous! Il existe plusieurs méthodes différentes, certaines sont plus simples que d'autres.

Construire une machine à sous via l'immobilier ou le travail indépendant est possible, mais cela nécessite un investissement initial beaucoup plus important, à la fois financièrement et en termes de temps.

La troisième option est de la construire en bourse par des investissements actions/ETF/Obligations. Via la bourse, à mes yeux, c'est la méthode la plus simple.

Aujourd'hui, n'importe qui peut acheter son premier fonds ou sa première action en quelques minutes. C'est comme ça qu'il est facile de commencer. L'achat, la gestion et la location d'une propriété ou la création et la gestion d'une entreprise nécessitent des ressources complètement différentes.

Le marché boursier est la méthode la plus simple et le marché boursier est le type d'actif qui a historiquement le mieux performé en ce qui concerne les rendements.

Mais c'est quoi la bourse ?

La bourse est un marché où tout le monde peut acheter ou vendre, par exemple, des actions d'entreprises. En achetant des actions, vous achetez une petite partie d'une entreprise. Vous pouvez alors participer aux éventuels bénéfices et au développement de l'entreprise.

Vous pouvez gagner de l'argent de deux manières, soit en recevant une partie des bénéfices de l'entreprise (les dividendes), soit en vendant l'action à un prix plus élevé que celui pour lequel vous l'avez achetée.

Dans le passé, il était beaucoup plus difficile d'acheter des actions, aujourd'hui, comme je l'ai dit, c'est simple et donc vous, moi et tout le monde pouvez commencer à construire sa propre machine à sous.

Je connais plusieurs personnes (dont nous) qui ont des emplois tout à fait ordinaires, des revenus ordinaires, mais en investissant une grande partie des revenus pendant de nombreuses années, ils ont réussi à construire leurs propres machines à sous dont la valeur est de plusieurs centaines de millier d'euros.

Une bonne chose à propos de la bourse est que vous pouvez vous lancer sans posséder de plus grandes connaissances, l'important est que vous commenciez et une fois que vous avez commencé, vous pouvez progressivement apprendre de plus en plus.

Comment investir en bourse ?

J'ai écrit un guide de démarrage où vous pouvez facilement suivre étape par étape comment démarrer et commencer à investir en bourse.

La première chose à faire est de créer un compte avec un courtier, souvent une banque. Aujourd'hui cela ne prend que quelques minutes et est totalement gratuit.

Il existe de nombreux courtiers différents, je vous déconseille fortement d'utiliser votre banque habituelle comme courtier car leurs services, frais, offre et convivialité sont encore à l'âge de pierre par rapport aux courtiers en ligne comme Boursorama, Fortuneo et autres. J'utilise moi-même ces deux courtiers en ligne.

Vous devez ensuite choisir parmi 3 types de comptes.

- Le compte titre, qui permet de faire le plus de choses et d'investir dans tout types de supports.

- Une assurances vie avec unité de compte.

- Un PEA qui permet d'investir dans des entreprises Européennes ou mondiales via des ETF.

Le PEA et l'assurance vie proposent une fiscalité avantageuse. Le PEA étant celui qui est le plus avantageux. 5 ans après l’ouverture d’un PEA, vos plus-values et dividendes sont exonérés d’impôt sur le revenu (hors prélèvements sociaux). 8 ans après la souscription d’une assurance vie, vos plus-values sont soumises à un prélèvement au taux de 7,5 (hors prélèvements sociaux).

Commencez donc par ouvrir un PEA et une fois celui-ci plafonné (150 000€), vous pouvez ouvrir une assurance vie.

Une fois le compte créé, vous devez y faire un versement et choisir le contenu du compte, c'est à dire dans quels entreprises vous voulez investir.

Commencer petit

L'important est que vous commenciez et que vous commenciez à construire votre machine à sous. Mais, commencez petit pour apprendre au fur et à mesure. Commencez par investir 20-50€ par mois pendant 2 ou 3 mois. Regardez comment la valeur augmente et diminue, mais souvenez-vous que ce qui compte c'est le résultat après 5-8 ans.

Une fois que vous vous sentez comfortable, augmenter vos investissements, tout dépend de votre situation financière.

Certaines banque comme Boursorama proposent également des bonus de bienvenue aux nouveaux client. Profitez-en pour investir cette somme également.

Investissez régulièrement

Un bon moyen pour limiter les risques c'est d'acheter le même ETF ou les mêmes actions tous les mois. Quelques fois vous acheterez l'ETF à un prix faible, d'autres fois à un prix fort. C'est bien moins risqué que d'acheter tout en une seule fois et se rendre compte après que vous avez acheté pendant une période ou le prix était élevé.

Que dois-je acheté ?

Tout dépend de votre situation, de vos envies, du temps que vous voulez y passer. Ici, comme ce guide est plutôt pour les débutants, je vous propose d'en lire davantage sur les ETF. Ce sont ces "paniers" qui regroupent des centaines d'actions organisés selon un thème.

Attention, les exemples ci-dessous ne sont que des exemples et en aucun cas un conseil en investissement. Voici par exemple le contenu d'un PEA pour un horizon d'au moins 8 ans.

PEA avec 1 ETF

Dans cet exemple, il y a un seul ETF dans ce PEA qui investit dans les 1600 entreprises mondiales qui s'échangent le plus en bourse. 65% de ces entreprises sont aux USA, suivit de 5% au Royaume Uni et 3% en France.

Son nom est "LYXOR MSCI WOR PEA" et son identifiant est FR0011869353. Rendement annuel moyen (historique depuis 2010) : 10.9% Son cours est d'environ 20€, ce qui signifie que vous pouvez acheter 5 parts si vous voulez investir 100€.

PEA avec 3 ETF

Dans cet exemple, le PEA est constitué de 3 ETF. 1 qui investit dans le monde, 1 dans les pays émergents (Chine, Brésil, ...) et un pour les USA.

Cette alternative donne plus d'importance aux pays émergents et moins à l'Europe.

Les trois ETF sont:

- LYXOR MSCI WOR PEA, identifiant FR0011869353, cours environ 20€. Rendement annuel moyen (historique) : 10.9%

- AMUNDI PEA MSCI EM, identifiant FR0013412020, cours environ 25€. Rendement annuel moyen (historique) : 4.7%

- LYXOR SP500 PEA, identifiant FR0011871128, cours environ 26€. Rendement annuel moyen (historique) : 14.7%